OWU prawdę Ci powie

Za polisą zawsze stoją Ogólne Warunki Ubezpieczenia (OWU) - dokument, w którym skrupulatnie opisano zasady działania ochrony ubezpieczeniowej w danym towarzystwie. OWU zawiera szczegóły dotyczące m.in. zakresu ubezpieczenia, sum ubezpieczeniowych czy wyłączeń odpowiedzialności. Te ostatnie są szczególnie istotne, bo dowiesz się z nich, w jakich przypadkach ubezpieczyciel będzie miał prawo odmówić Ci wypłaty odszkodowania.

Na pewno znasz powypadkowe perypetie kierowców, którzy liczyli na pomoc swojego towarzystwa ubezpieczeniowego, ale to odmówiło im wypłaty odszkodowania, powołując się na zapisy w OWU. Niestety, ale racja mogła rzeczywiście być po stronie ubezpieczyciela. Dokument Ogólnych Warunków Ubezpieczenia, z którym powinieneś zapoznać się jeszcze przed podpisaniem umowy z TU, jasno określa sytuacje, w których firma ubezpieczeniowa może nie wypłacić rekompensaty z AC.

W wyłączeniach odpowiedzialności, bo o nich mowa, jasno zostały określone zdarzenia, w przypadku których ochrona w ramach ubezpieczenia samochodu nie będzie obowiązywała. Opowie o nich ekspert z serwisu https://ubsy.pl - Martyna Kawęcka, omawiając przykładowe sytuacje.

Wyłączenia odpowiedzialności - podpowiedzą, jak ustrzec się przed odmową wypłaty odszkodowania

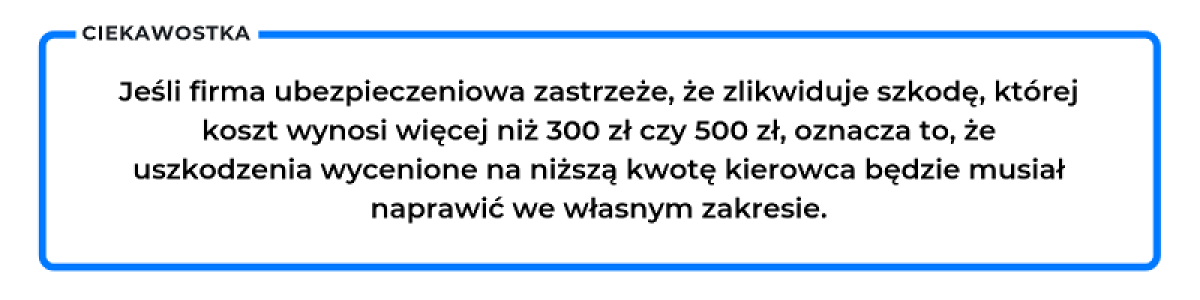

Wyłączenie odpowiedzialności nr 1 - franszyza integralna

Pani Alicja zostawiła samochód na parkingu pod supermarketem i poszła na zakupy. Niestety zapomniała złożyć bocznych lusterek, co zazwyczaj robi, parkując w takich miejscach. Po powrocie zobaczyła, że jedno z nich jest urwane. Pani Alicja, co prawda, ma autocasco, ale okazało się, że wymiana lusterka będzie kosztowała mniej niż 300 zł, dlatego jej ubezpieczyciel nie pokryje kosztów naprawy.

Ekspert tłumaczy

Najwyraźniej ubezpieczyciel zastrzegł w OWU, że nie obejmuje ochroną szkód, których usunięcie będzie tańsze niż przykładowe 300 zł. To tzw. franszyza integralna. TU określa kwotę, do której nie odpowiada za szkody. A jest to spowodowane często tym, że ponosi on wyższe koszty niż sama należność za naprawę. Jest to wówczas dla niego zwyczajnie nieopłacalne.

Wyłączenie odpowiedzialności nr 2 - prowadzenie pod wpływem alkoholu

Pan Marcin pojechał na grilla do znajomych. Impreza przeciągnęła się do rana. Po zaledwie 3 godzinach snu kierowca postanowił wracać do domu samochodem, mimo że poprzedniego dnia wypił kilka piw. Niestety w drodze powrotnej, tuż przed jego autem wybiegł na drogę lis, w efekcie czego pan Marcin odbił w prawo i uderzył w drzewo. Na szczęście nic mu się nie stało, ale przód samochodu nie pozwalał na kontynuowanie jazdy. Świadek zdarzenia wezwał policję. Po badaniu alkomatem okazało się, że nasz kierowca miał w wydychanym powietrzu 0,2 promila alkoholu.

Ekspert tłumaczy

Autocasco pana Marcina w normalnych okolicznościach pokryłoby koszty naprawy, ale ponieważ był on pod wpływem alkoholu, ubezpieczyciel odmówił pomocy i miał do tego prawo. Jazda samochodem w stanie nietrzeźwości to przede wszystkim skrajna nieodpowiedzialność, ale też duże prawdopodobieństwo spowodowania szkody. W dodatku decyzja o wsiadaniu za kółko w takim stanie jest w stu procentach zależna od kierowcy, dlatego ewentualnym wypadkom można zapobiec jeszcze przed wyjazdem.

Wyłączenie odpowiedzialności nr 3 - brak odpowiedniego zabezpieczenia samochodu

Pani Katarzyna wyjechała w pośpiechu samochodem do pracy. Po chwili zorientowała się jednak, że zapomniała zabrać z domu portfela, więc wróciła i, zostawiając włączony samochód przed blokiem ruszyła do domu. Gdy wyszła ponownie, okazało się, że samochodu już nie ma. Z okazji skorzystał pewnie złodziej. Oczywiście pani Katarzyna miała wykupione AC, co prawda w wersji mini, ale i to miało zapewnić jej ochronę na wypadek kradzieży pojazdu. Gdy zwróciła się jednak o pomoc do ubezpieczyciela, dowiedziała się, że nie odpowiada on za szkody spowodowane niedbałością ubezpieczonego, a do takich właśnie należało pozostawienie samochodu z kluczykami w środku i włączonym silnikiem.

Ekspert tłumaczy

Żaden przejaw nieodpowiedzialnego i lekkomyślnego zachowania w ruchu drogowym nie jest tolerowany przez towarzystwa ubezpieczeniowe. Nieodpowiednie zabezpieczenie pojazdu, a w tym przypadku właściwie jego brak, jest wręcz zaproszeniem złodziejaszka do przywłaszczenia samochodu. A temu pani Katarzyna z całą pewnością mogła zapobiec.

Z wyłączeniami odpowiedzialności, jak i z całym dokumentem OWU możesz, a nawet powinieneś zapoznać się już na etapie wyszukiwania polisy. Pliki do pobrania znajdziesz w porównywarce ubezpieczeń, np. na https://ubsy.pl/porownywarka-ubezpieczen/.